Matthieu Antony et Fahdi Dkhimi

Face au défi de l’institutionnalisation des expériences FBR, la tentation peut être grande de s’appuyer sur les systèmes de paiement mis en place pour développer des initiatives plus complexes d’assurance maladie. Si des similitudes fonctionnelles semblent pousser dans cette direction, nous souhaitons, dans le cadre de ce blog, montrer que le chemin entre FBR et Assurance Maladie n’est pas si direct.

Face au défi de l’institutionnalisation des expériences FBR, la tentation peut être grande de s’appuyer sur les systèmes de paiement mis en place pour développer des initiatives plus complexes d’assurance maladie. Si des similitudes fonctionnelles semblent pousser dans cette direction, nous souhaitons, dans le cadre de ce blog, montrer que le chemin entre FBR et Assurance Maladie n’est pas si direct.

Introduction

En 2017, sur ce blog Health Financing in Africa, Erik Josephson notait la faible progression des systèmes d’assurance maladie dans les pays à faibles revenus, notamment en termes de taux de couverture. Pour faire face aux défis techniques que représente la mise en place de tels dispositifs, Erik partageait une voie alternative de développement de ces assurances-maladies nationales inspirée par le cadre d’analyse fonctionnelle du financement de Joe Kutzin : une approche séquencée à partir des grandes fonctions du financement de la santé. Erik suggérait de considérer comme point de départ, la fonction d’achat et notamment les acquis des programmes de Financement Basé sur les Résultats (FBR). Cinq ans après, qu’en est-il de cette intuition ?

Constat : la question centrale de l’institutionnalisation du FBR

En matière de financement de la santé, un des ingrédients qui a porté ses fruits dans de nombreux pays pour améliorer l’offre de soins consiste à faire évoluer la façon dont sont rémunérés les prestataires de soins afin de lier progressivement leur rémunération à leur performance et la couverture des besoins en santé de la population. Au cours de la dernière décennie, cette diversification progressive des modes de paiement des prestataires de soins a été appliquée en Afrique Subsaharienne en utilisant plusieurs approches dont la plus répandue est celle du FBR.

Au sortir de cette décennie de « projets pilotes FBR » plusieurs études montrent dans l’ensemble des effets mitigés sur le système de santé. En d’autres termes, malgré les moyens conséquents qui ont été mobilisés, le FBR n’a pas été la révolution promise et de nombreux acteurs posent la question du futur de cette approche et de sa mue progressive, notamment avec l’objectif de sécuriser la part de positif des expériences développées. Cette question est souvent débattue sous le thème de l’institutionnalisation du FBR.

Une façon d’appréhender cet enjeu consiste à réfléchir sur l’institutionnalisation de la structure FBR, de l’organisation qui a été mise en place - souvent sur fonds extérieurs – et dont le personnel a acquis des compétences dans le domaine de l’achat de services de santé dont il serait dommage de ne pas profiter. Poussée par la dynamique autour de la Couverture Sanitaire Universelle (CSU), cette réflexion est concomitante à la volonté de nombreux gouvernements d’actualiser leur stratégie de financement de la santé et de développer leurs mécanismes de couverture du risque maladie. Très souvent, ces mécanismes doivent se traduire en bout de chaîne par la mise en place d’un système d’assurance maladie contributif à adhésion obligatoire.

Dans des pays ayant retenu l’option de l’assurance maladie pour aller vers la CSU, nous nous retrouvons donc face à l’option ouverte par Erik.

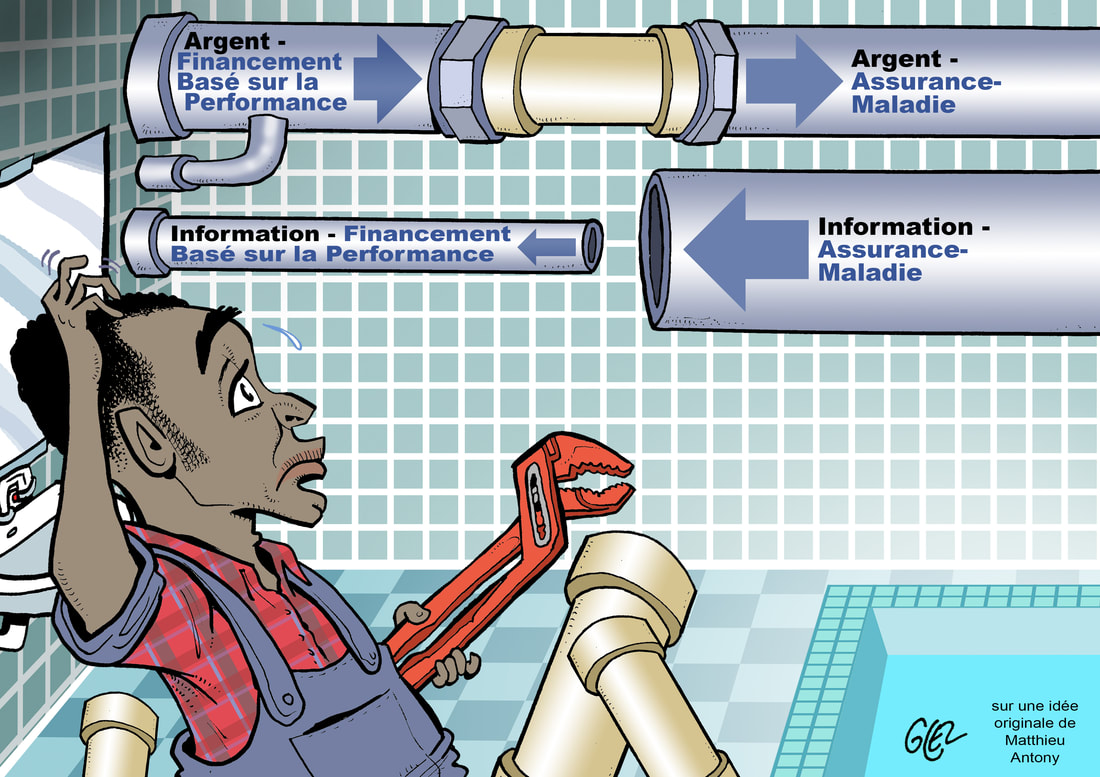

Du FBR vers l’Assurance Maladie : une simple histoire de plomberie ?

Sur le papier, le FBR et les systèmes d’assurance maladie contributifs partagent des caractéristiques communes en matière de financement des prestations de soins. De manière très synthétique, nous pouvons dire qu’il s’agit de systèmes permettant de canaliser des flux financiers aux niveaux de formations sanitaires conventionnées et bénéficiant d’une autonomie de gestion pour un ensemble de services de santé effectivement rendus à la population. Ces deux systèmes se traduisent par la mise en place d’un organisme payeur spécifique (caisse d’assurance, Agence d'Achat de la Performance, etc.) assurant ainsi une relative séparation des fonctions.

La proposition d’Erik est donc tentante. Pourrait-on faire un peu de « plomberie » (pour reprendre une métaphore « métier » souvent usitée en matière de financement de la santé et adapter les mécanismes d’achat du FBR au bénéfice de l’AMU ?

La question serait alors de voir si les mécanismes du FBR reliant une agence d’achat à des formations sanitaires sont adéquats (canalisations suffisamment larges et robustes, compteur approprié, etc.) pour supporter et suivre l’importance des flux financiers et des flux de données générés par l’AMU. En d’autres termes, cela reviendrait à identifier les éléments du réseau FBR que l’on pourrait garder en l’état et ceux qu’il faudrait renforcer voire remplacer (en faisant l’hypothèse que les « sections de tuyauterie » et mécanismes à remplacer seront mineures).

FBP et Assurance Maladie : des réseaux différents

Notre observation dans les pays est que dans les faits, le FBR (tel qu’il existe aujourd’hui) et l’AMU reposent sur deux logiques distinctes qui limitent les possibilités de synergies entre les deux systèmes.

D’un côté, nous avons un mécanisme de financement de l’offre de soins (préventif et curatif) basé sur des données agrégées (ex. nombre d’accouchements pour un mois donné) avec des paiements unitaires non connectés au coût (moyen) de production des services de santé. Un tel mécanisme ne nécessite pas d’investissement massif dans la gestion de l’information au niveau du prestataire, même si cela implique une charge de travail en termes de rapportage (comptage des services prestés). Autre élément important : les prestataires inclus par les projets FBR sont souvent des établissements publics (ou confessionnels) qui ont l’habitude de soumettre des informations agrégées sur leurs activités, et n’opposent donc pas de résistance à ce type de rapportage.

De l’autre côté, nous trouvons un système de financement de la demande de soins impliquant un champ, un volume et surtout un niveau de granularité de l’information nettement plus important. Tout d’abord, le paquet de soins que couvre l’assurance-maladie, s’il est exclusivement curatif, est généralement nettement plus hétérogène que ce sur quoi se focalise le FBR. Ensuite, la logique actuarielle qui sous-tend la gestion assurantielle (une logique le plus souvent de remboursement à l’acte) implique qu’une feuille de soins soit établie pour chaque contact prestataire/patient afin de procéder au paiement des prestations, que ce soit auprès de prestataires publics ou privés. Cette feuille de soins nécessite un dossier médical dont les données sont indispensables pour gérer les risques de fraude, obtenir les informations nécessaires sur le coût de production des services, et établir les besoins budgétaires de l’assurance-maladie.

Cette différence quant à la nature des données qui doivent être traitées est fondamentale puisqu’elle va conditionner une grande partie des mécanismes d’achat ; du système de contractualisation au système de suivi-évaluation en passant par les mécanismes de vérification et de gestion des demandes de paiement. Ainsi, en fixant les modalités d’accès aux soins et de remboursement, la vision du régime de financement souhaité à long terme peut fortement limiter les possibilités de transition du FBR vers l’AMU. L’intérêt croissant des pays et des bailleurs pour le logiciel openIMIS illustre d’une certaine façon les limites des outils FBR actuels pour gérer les mécanismes assurantiels plus complexes envisagés.

Quel(s) rôle(s) pour le plombier ?

Si l’on reprend la métaphore du plombier, nous pouvons envisager la transition du FBR vers l’AMU en trois temps.

Tout d’abord concernant l’organisation générale du réseau, le FBR aura posé quelques principes de base (séparation des fonctions, autonomie de gestion, redevabilité…) et promu certaines capacités au niveau des acteurs impliqués dans son fonctionnement (planification, gestion financière, qualité des soins, valorisation de la donnée de routine et digitalisation). Capacités qu’il conviendra de renforcer.

Ensuite, il s’agira de procéder à un redimensionnement de la tuyauterie pour pouvoir adapter et gérer au mieux le débit des flux financiers. Ici, trois chantiers semblent toujours pertinents quel que soit le degré de maturité des programmes FBR pour progresser vers l’AMU. Ces chantiers sont relatifs à l’introduction (ou la consolidation) d’une composante de tiers-payant :

Enfin, il conviendra d’aborder la complexification du réseau avec l’affiliation des bénéficiaires de l’AMU et le passage à une gestion de données individualisées. Ce passage va s’accompagner de changements profonds avec la très probable nécessité de remplacer le Système d’Information et de Gestion et de revoir les mesures de contrôle et de vérification mis en place dans le cadre du FBR. En effet, à partir du moment où le remboursement des soins est lié à un assuré clairement identifié par le système (ex : à travers un numéro d’affiliation) les modalités de « vérification quantitative » sur site à partir des registres n’a plus lieu d’être. Ces modalités devront être remplacées par des procédures plus approfondies (et moins systématiques) de contrôle de la qualité des prestations (rationalité de prescription, etc.). Modalités qui pourront être anticipées dans le cadre du FBR.

Du moment qu’une grande partie du réseau doit être remplacée, reste à savoir ce qu’il convient de faire avec les sections obsolètes qui répondent à une autre logique que celle de tiers payant. C’est sûrement là que l’urbaniste prend le relais avec, non pas la volonté de fusionner deux régimes, mais celle de les adapter, les organiser et les gérer de manière cohérente pour un financement harmonieux des services de santé. La question subsidiaire qui se posera alors sera de savoir comment faire évoluer le volet « barèmes incitatifs » du FBP pour qu’il soit complémentaire à l’AMU.

Conclusion

Reste une question plus fondamentale : au regard du degré de complexité qu’apporte la mise en place d’un système d’assurance-maladie contributif (par rapport à la faiblesse des systèmes de santé) et des répercutions techniques d’un tel système sur les modalités d’achat développées à travers les programmes FBR, on peut s’interroger face au choix de nombreux pays pauvres de prendre la voie particulièrement difficile des modèles contributifs. Est-ce vraiment l’option la plus pertinente pour l’objectif de la CSU ? On sait aujourd’hui que si l’adhésion est volontaire, cette option dévie de l’objectif de la CSU. Cela est sans doute un autre débat, dépassant les simples plombiers et à avoir avec les autorités politiques nationales…

Note: (1) Etant entendu qu’il n’existe pas d’amalgame entre la CSU et la CMU ; la première étant l’objectif et la seconde le moyen de l’atteindre.

En 2017, sur ce blog Health Financing in Africa, Erik Josephson notait la faible progression des systèmes d’assurance maladie dans les pays à faibles revenus, notamment en termes de taux de couverture. Pour faire face aux défis techniques que représente la mise en place de tels dispositifs, Erik partageait une voie alternative de développement de ces assurances-maladies nationales inspirée par le cadre d’analyse fonctionnelle du financement de Joe Kutzin : une approche séquencée à partir des grandes fonctions du financement de la santé. Erik suggérait de considérer comme point de départ, la fonction d’achat et notamment les acquis des programmes de Financement Basé sur les Résultats (FBR). Cinq ans après, qu’en est-il de cette intuition ?

Constat : la question centrale de l’institutionnalisation du FBR

En matière de financement de la santé, un des ingrédients qui a porté ses fruits dans de nombreux pays pour améliorer l’offre de soins consiste à faire évoluer la façon dont sont rémunérés les prestataires de soins afin de lier progressivement leur rémunération à leur performance et la couverture des besoins en santé de la population. Au cours de la dernière décennie, cette diversification progressive des modes de paiement des prestataires de soins a été appliquée en Afrique Subsaharienne en utilisant plusieurs approches dont la plus répandue est celle du FBR.

Au sortir de cette décennie de « projets pilotes FBR » plusieurs études montrent dans l’ensemble des effets mitigés sur le système de santé. En d’autres termes, malgré les moyens conséquents qui ont été mobilisés, le FBR n’a pas été la révolution promise et de nombreux acteurs posent la question du futur de cette approche et de sa mue progressive, notamment avec l’objectif de sécuriser la part de positif des expériences développées. Cette question est souvent débattue sous le thème de l’institutionnalisation du FBR.

Une façon d’appréhender cet enjeu consiste à réfléchir sur l’institutionnalisation de la structure FBR, de l’organisation qui a été mise en place - souvent sur fonds extérieurs – et dont le personnel a acquis des compétences dans le domaine de l’achat de services de santé dont il serait dommage de ne pas profiter. Poussée par la dynamique autour de la Couverture Sanitaire Universelle (CSU), cette réflexion est concomitante à la volonté de nombreux gouvernements d’actualiser leur stratégie de financement de la santé et de développer leurs mécanismes de couverture du risque maladie. Très souvent, ces mécanismes doivent se traduire en bout de chaîne par la mise en place d’un système d’assurance maladie contributif à adhésion obligatoire.

Dans des pays ayant retenu l’option de l’assurance maladie pour aller vers la CSU, nous nous retrouvons donc face à l’option ouverte par Erik.

Du FBR vers l’Assurance Maladie : une simple histoire de plomberie ?

Sur le papier, le FBR et les systèmes d’assurance maladie contributifs partagent des caractéristiques communes en matière de financement des prestations de soins. De manière très synthétique, nous pouvons dire qu’il s’agit de systèmes permettant de canaliser des flux financiers aux niveaux de formations sanitaires conventionnées et bénéficiant d’une autonomie de gestion pour un ensemble de services de santé effectivement rendus à la population. Ces deux systèmes se traduisent par la mise en place d’un organisme payeur spécifique (caisse d’assurance, Agence d'Achat de la Performance, etc.) assurant ainsi une relative séparation des fonctions.

La proposition d’Erik est donc tentante. Pourrait-on faire un peu de « plomberie » (pour reprendre une métaphore « métier » souvent usitée en matière de financement de la santé et adapter les mécanismes d’achat du FBR au bénéfice de l’AMU ?

La question serait alors de voir si les mécanismes du FBR reliant une agence d’achat à des formations sanitaires sont adéquats (canalisations suffisamment larges et robustes, compteur approprié, etc.) pour supporter et suivre l’importance des flux financiers et des flux de données générés par l’AMU. En d’autres termes, cela reviendrait à identifier les éléments du réseau FBR que l’on pourrait garder en l’état et ceux qu’il faudrait renforcer voire remplacer (en faisant l’hypothèse que les « sections de tuyauterie » et mécanismes à remplacer seront mineures).

FBP et Assurance Maladie : des réseaux différents

Notre observation dans les pays est que dans les faits, le FBR (tel qu’il existe aujourd’hui) et l’AMU reposent sur deux logiques distinctes qui limitent les possibilités de synergies entre les deux systèmes.

D’un côté, nous avons un mécanisme de financement de l’offre de soins (préventif et curatif) basé sur des données agrégées (ex. nombre d’accouchements pour un mois donné) avec des paiements unitaires non connectés au coût (moyen) de production des services de santé. Un tel mécanisme ne nécessite pas d’investissement massif dans la gestion de l’information au niveau du prestataire, même si cela implique une charge de travail en termes de rapportage (comptage des services prestés). Autre élément important : les prestataires inclus par les projets FBR sont souvent des établissements publics (ou confessionnels) qui ont l’habitude de soumettre des informations agrégées sur leurs activités, et n’opposent donc pas de résistance à ce type de rapportage.

De l’autre côté, nous trouvons un système de financement de la demande de soins impliquant un champ, un volume et surtout un niveau de granularité de l’information nettement plus important. Tout d’abord, le paquet de soins que couvre l’assurance-maladie, s’il est exclusivement curatif, est généralement nettement plus hétérogène que ce sur quoi se focalise le FBR. Ensuite, la logique actuarielle qui sous-tend la gestion assurantielle (une logique le plus souvent de remboursement à l’acte) implique qu’une feuille de soins soit établie pour chaque contact prestataire/patient afin de procéder au paiement des prestations, que ce soit auprès de prestataires publics ou privés. Cette feuille de soins nécessite un dossier médical dont les données sont indispensables pour gérer les risques de fraude, obtenir les informations nécessaires sur le coût de production des services, et établir les besoins budgétaires de l’assurance-maladie.

Cette différence quant à la nature des données qui doivent être traitées est fondamentale puisqu’elle va conditionner une grande partie des mécanismes d’achat ; du système de contractualisation au système de suivi-évaluation en passant par les mécanismes de vérification et de gestion des demandes de paiement. Ainsi, en fixant les modalités d’accès aux soins et de remboursement, la vision du régime de financement souhaité à long terme peut fortement limiter les possibilités de transition du FBR vers l’AMU. L’intérêt croissant des pays et des bailleurs pour le logiciel openIMIS illustre d’une certaine façon les limites des outils FBR actuels pour gérer les mécanismes assurantiels plus complexes envisagés.

Quel(s) rôle(s) pour le plombier ?

Si l’on reprend la métaphore du plombier, nous pouvons envisager la transition du FBR vers l’AMU en trois temps.

Tout d’abord concernant l’organisation générale du réseau, le FBR aura posé quelques principes de base (séparation des fonctions, autonomie de gestion, redevabilité…) et promu certaines capacités au niveau des acteurs impliqués dans son fonctionnement (planification, gestion financière, qualité des soins, valorisation de la donnée de routine et digitalisation). Capacités qu’il conviendra de renforcer.

Ensuite, il s’agira de procéder à un redimensionnement de la tuyauterie pour pouvoir adapter et gérer au mieux le débit des flux financiers. Ici, trois chantiers semblent toujours pertinents quel que soit le degré de maturité des programmes FBR pour progresser vers l’AMU. Ces chantiers sont relatifs à l’introduction (ou la consolidation) d’une composante de tiers-payant :

- Affiner le panier de soins. Il s’agira de bien définir le périmètre des prestations achetées dans le cadre du FBR. L’idée n’est plus de fixer des barèmes suffisamment incitatifs pour orienter l’effort des prestataires vers des interventions prioritaires, mais de payer des prestations à un cout moyen afin de garantir la fourniture d’un service dont le contenu a été clairement précisé.

- Appliquer une politique tarifaire prenant en compte (i) le coût de production des prestations ciblées et (ii) la structure de financement de ces coûts. Ces tarifs pourront par la suite être repris par l’assurance-maladie dans la mesure où un remboursement forfaitaire est envisageable.

- Innover dans les modalités de contrôle de la qualité des soins.

Enfin, il conviendra d’aborder la complexification du réseau avec l’affiliation des bénéficiaires de l’AMU et le passage à une gestion de données individualisées. Ce passage va s’accompagner de changements profonds avec la très probable nécessité de remplacer le Système d’Information et de Gestion et de revoir les mesures de contrôle et de vérification mis en place dans le cadre du FBR. En effet, à partir du moment où le remboursement des soins est lié à un assuré clairement identifié par le système (ex : à travers un numéro d’affiliation) les modalités de « vérification quantitative » sur site à partir des registres n’a plus lieu d’être. Ces modalités devront être remplacées par des procédures plus approfondies (et moins systématiques) de contrôle de la qualité des prestations (rationalité de prescription, etc.). Modalités qui pourront être anticipées dans le cadre du FBR.

Du moment qu’une grande partie du réseau doit être remplacée, reste à savoir ce qu’il convient de faire avec les sections obsolètes qui répondent à une autre logique que celle de tiers payant. C’est sûrement là que l’urbaniste prend le relais avec, non pas la volonté de fusionner deux régimes, mais celle de les adapter, les organiser et les gérer de manière cohérente pour un financement harmonieux des services de santé. La question subsidiaire qui se posera alors sera de savoir comment faire évoluer le volet « barèmes incitatifs » du FBP pour qu’il soit complémentaire à l’AMU.

Conclusion

Reste une question plus fondamentale : au regard du degré de complexité qu’apporte la mise en place d’un système d’assurance-maladie contributif (par rapport à la faiblesse des systèmes de santé) et des répercutions techniques d’un tel système sur les modalités d’achat développées à travers les programmes FBR, on peut s’interroger face au choix de nombreux pays pauvres de prendre la voie particulièrement difficile des modèles contributifs. Est-ce vraiment l’option la plus pertinente pour l’objectif de la CSU ? On sait aujourd’hui que si l’adhésion est volontaire, cette option dévie de l’objectif de la CSU. Cela est sans doute un autre débat, dépassant les simples plombiers et à avoir avec les autorités politiques nationales…

Note: (1) Etant entendu qu’il n’existe pas d’amalgame entre la CSU et la CMU ; la première étant l’objectif et la seconde le moyen de l’atteindre.